“반도체 소재 자회사 4곳 편입” 밝혀

사업 포트폴리오 확장·실적 개선 노려

향후 기업공개 유리하게 작용 가능성

모듈제조·메모리 재활용 시너지 기대

사업 포트폴리오 확장·실적 개선 노려

향후 기업공개 유리하게 작용 가능성

모듈제조·메모리 재활용 시너지 기대

|

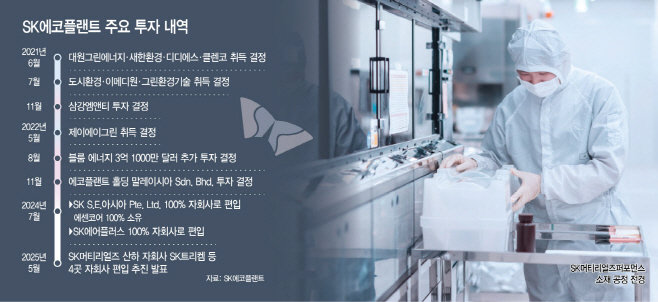

SK에코플랜트는 13일 "SK㈜의 사내독립기업(CIC)인 SK머티리얼즈 산하 △SK트리켐 △SK레조낙 △SK머티리얼즈제이엔씨 △SK머티리얼즈퍼포먼스 등 총 4곳 소재 기업의 자회사 편입을 연말까지 완료할 계획"이라고 밝혔다.

편입을 완료할 경우 반도체 제조 주요 공정 중 △포토공정 △식각공정 △증착 및 이온주입 공정 △금속배선공정 등에 필요한 핵심 소재와 디스플레이 제조 핵심 공정인 유기발광다이오드(OLED) 증착 공정의 소재 공급 역량을 확보하게 된다.

아울러 미래 성장 기반 강화를 목표로 리밸런싱 전략을 추진하고 있는 SK㈜는 이들 4곳을 SK에코플랜트에 내주는 대신 SK에코플랜트 지분을 기존 62.1%에서 65.9%로 확대하게 된다. 중복 사업을 통합하는 효과도 볼 수 있다.

SK에코플랜트가 이번 결정으로 노리는 대목은 크게 두 가지다. 한 가지는 사업 포트폴리오 확장과 함께 우량자산 내재화에 따른 실적 개선이 있다. 이들 4곳 모두 순이익을 지속적으로 실현하고 있으면서도 부채비율이 100% 미만이다.

시너지 효과도 노릴 수 있다. 이들 4곳 모두 SK그룹 내 계열사와의 거래를 이어가고 있는데, 지난해 기준으로 SK머티리얼즈제이엔씨는 SK트리켐 및 SK머티리얼즈로부터 모든 매출을 발생시키고 있다. SK트리켐, SK머티리얼즈퍼포먼스는 SK하이닉스의 매출 비중이 각 99.5%, 92.7%에 이른다. SK레조낙은 SK하이닉스 매출 비중은 2023년(22.9%)보다 14.5% 포인트 상승한 37.4%다.

이는 기존 SK 거래선과 관계를 유지하면, 안정적으로 수익을 발생시킬 수 있다는 뜻이 된다. 지난해 이들 4곳의 순이익은 690억원에 이르는데, 이를 지난해 SK에코플랜트의 연결기준 순손실(959억원)에 대입하면 적자를 막을 수 있는 카드로 활용할 수 있다.

다른 한 가지는 반도체 사업 강화는 기업공개(IPO)에 유리하게 작용할 수 있다는 점이다. 현재 회사의 기업가치가 저평가된 원인 중 하나는 환경 및 에너지 기업을 인수합병(M&A)하는 데 3조원 이상의 자금을 쏟아 부었지만, 투자 대비 성과가 부진하다는 점이 꼽힌다.

실제 SK에코플랜트는 지난해 폐플라스틱 재활용 원료를 생산하는 DY인더스와 DY폴리머를 총 130억원 안팎에 매각했는데, 이는 인수액보다 약 100억원 손해를 본 것으로 추정되고 있다. 환경관리 자회사 리뉴어스(옛 환경시설관리) 지분 75%와 리뉴원(옛 대원그린에너지) 지분 100% 매각도 난항을 겪고 있다. SK에코플랜트 측에선 매각액을 2조원 수준으로 보고 있는 반면, 시장에선 1조원 안팎으로 보고 있다.

하지만 '반도체'를 통해 반등에 성공할 경우 상황은 달라질 수 있다. 현재 시장에선 환경사업에 재미를 못 본 SK에코플랜트가 반도체로 선회해 IPO를 진행할 것으로 보는 것이 중론이다. 때문에 사활을 걸고 이번 4곳을 자회사로 편입한 후 시너지 창출을 고민해야 한다.

가령 기존 반도체 관련 기업과 이번에 자회사 편입을 추진 중인 4곳의 경우 반도체 공장 건립 외 모듈 제조, 메모리 재활용 등의 시너지를 기대할 수 있다. SK그룹 계열사 중 SK에코플랜트가 중심이 돼 지원을 해 줄 수 있다는 뜻이다. 반도체 산업 활성화를 위한 모든 준비를 마친 셈이다. 실제 리사이클링 자회사 SK테스가 수거한 메모리 부품 등을 반도체 모듈업체 에센코어가 재가공한 후 판매할 계획이다. SK에어플러스의 경우엔 SK에코플랜트에게 반도체용 산업용 가스 설비 시공을 맡긴다.

SK에코플랜트 관계자는 "반도체 인프라 설계·조달·시공(EPC) 구축 노하우를 기반으로 SK에어플러스(산업용 가스), 에센코어(반도체 모듈), SK테스(리사이클링) 등 기존 포트폴리오에 더해 소재 부문까지 강화하는 반도체 종합 서비스 밸류체인을 갖추게 된다"며 "생산설비 구축뿐만 아니라, 산업용 가스 공급, 메모리 반도체 제품 제작, 판매 및 재활용까지 사업을 확대해 나가겠다"고 말했다.