유산취득세 추진, 2028년 시행 전망

상속인별 기준…중산층 세 부담 감축

10억 넘을땐 30억내 상속분만큼 공제

상속인별 기준…중산층 세 부담 감축

10억 넘을땐 30억내 상속분만큼 공제

|

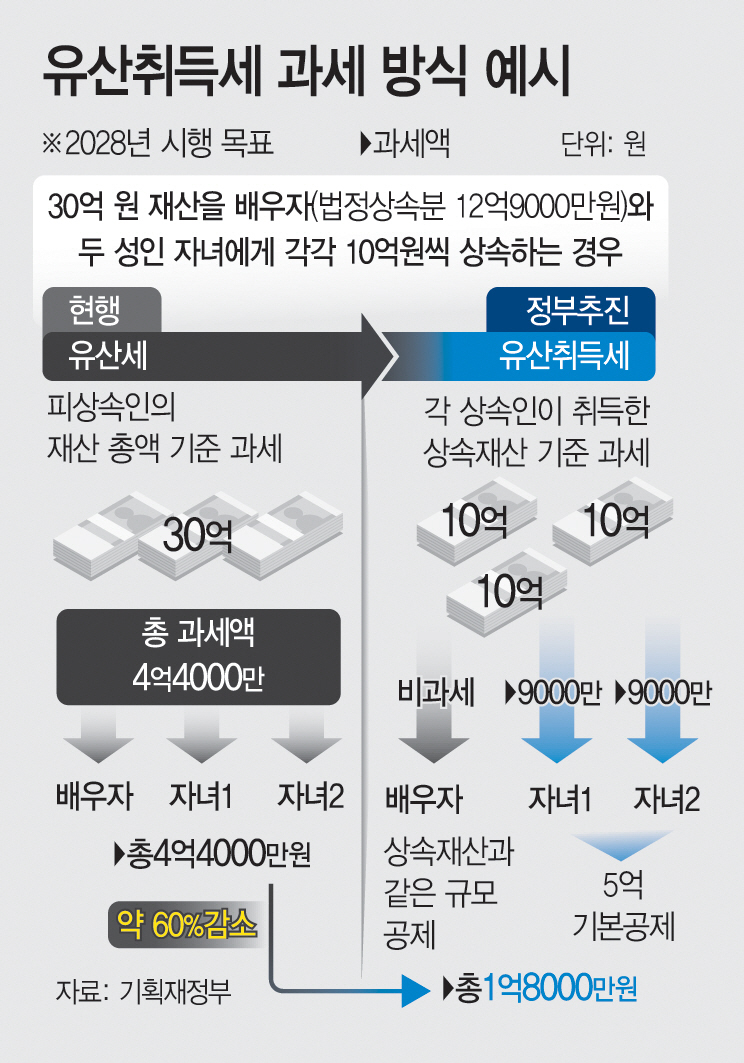

12일 기획재정부에 따르면 현행 상속세율은 과표 기준 1억원 이하 10%, 1억∼5억원 20%, 5억∼10억원 30%, 10억∼30억원 40%, 30억원 초과 50% 등 5단계로 구성된다. 부과 대상 재산이 많을수록 세율이 높아지는 누진 구조다.

하지만 유산취득세 도입으로 인적 공제제도가 개별 상속인별 기준으로 개편되면 기존 방식보다 세금 부담이 크게 낮아지게 된다.

현재는 전체 상속액에 일괄공제(5억원) 및 배우자공제(최소 5억원, 법정상속분 이내 최대 30억원)가 일률 적용된다. 10억원까지는 상속세를 물지 않아도 된다는 의미다.

개편안은 일괄공제는 폐지하고 배우자공제는 상속재산 10억원까지 법정 상속분과 무관하게 받은 상속분만큼 공제해주고, 10억원을 넘는 경우에는 30억원 한도 내에서 법정 상속분만큼 공제해주기로 했다. 5000만원으로 실효성이 낮은 자녀공제는 5억원으로 상향한다.

예컨대 배우자와 성인 자녀 두 명이 인당 10억원씩 총 30억원을 상속받는 경우 현재는 4억4000만원을 상속세로 내야하지만 개편안을 적용하면 두 자녀만 각각 9000만원씩 총 1억8000만원의 세금을 부담하면 된다.

배우자는 상속 재산과 같은 규모의 공제(10억원)를 받을 수 있기 때문에 내야 할 세금이 없고, 자녀 두 명은 각각 기본공제 5억원씩 받기 때문에 남은 5억원에 대해서만 세금을 내면 되기 때문이다. 유산취득세 도입으로 상속세가 약 60% 줄어드는 셈이다.

자녀가 많을수록 공제 혜택은 더욱 커진다. 유산취득세는 상속을 받는 자녀가 많을수록 공제액이 늘어 세금이 줄어드는 구조다. 상속인이 많으면 그만큼 상속재산이 분할돼 최고 세율도 낮아진다.

가령 자녀 3명이 15억원을 물려받는 경우 현재는 일괄공제 5억원을 제외한 과표 10억원에 대해 2억4000만원의 세금을 내야 한다. 하지만 유산취득세 방식은 자녀 1명당 각각 5억원의 공제가 적용돼 세금을 내지 않아도 된다.